按照不同的劃分標準,可以對于潤滑油產(chǎn)品進行不同的分類。目前,市場上常見的分類標準主要有按產(chǎn)品來源、按使用用途、按使用機械和按粘度不同四類,具體如下。

?

潤滑油行業(yè)主要產(chǎn)品分類

|

分類標準

|

產(chǎn)品

|

|

按產(chǎn)品來源

|

動植物潤滑油、石油潤滑油、合成潤滑油

|

|

按使用用途

|

工業(yè)用潤滑油、車用潤滑油、工藝用潤滑油

|

|

按使用機械

|

內(nèi)燃機油、齒輪油、液壓油、汽輪機油、電器絕緣油、壓縮機油、導熱油等

|

|

按粘度不同

|

高粘度油、低粘度油

?

|

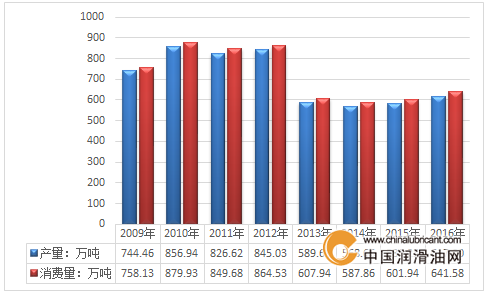

? ? ? ?智研咨詢發(fā)布的《2017-2023年中國潤滑油市場供需態(tài)勢及未來發(fā)展前景評估報告》指出:2016年國內(nèi)潤滑油產(chǎn)量同比增長6.14%,達到617萬噸。同期海關(guān)數(shù)據(jù)顯示:2016年我國潤滑油進口量為34.55萬噸,出口量為9.97萬噸,國內(nèi)表觀消費量為641.58萬噸。

?

2009-2016年我國潤滑油產(chǎn)量及需求量走勢圖

?

潤滑油作為經(jīng)濟晴雨表的主要指標,在發(fā)達國家,潤滑油消費量與GDP的比例相對處于一個較為合理的水平,但是作為發(fā)展中的國家,我國的潤滑油消費量與GDP比例相對不平衡,我國的潤滑油消費強度為55,這其中既有發(fā)展中國家經(jīng)濟發(fā)展較快的因素,但是更多的原因要歸屬于我國的潤滑油消費不合理以及浪費,目前我國的強度遠高于世界平均和發(fā)達國家,按照一般規(guī)律來講,隨著油品質(zhì)量升級,換油周期延長,管理水平和裝備的提高,未來我國潤滑油消費強度將持續(xù)下降,趨向世界平均水平,并不斷向發(fā)達國家水平靠近。

?

2015年單位潤滑油消費量對比

|

-

|

世界

|

美國

|

德國

|

日本

|

中國

|

|

潤滑油消費/萬噸

|

4175

|

600

|

100

|

130

|

602

|

|

GDP/萬億美元

|

74.2

|

18

|

3.4

|

4.4

|

11

|

|

潤滑油強度/噸/億美元GDP

|

56

|

33

|

29

|

30

|

55

|

資料來源:世界銀行

另一方面,雖然我國經(jīng)濟增長速度依舊較快,但目前經(jīng)濟增速相對于過去10年明顯放緩,給潤滑油消費市場保持較快增長帶來不利因素。傳統(tǒng)產(chǎn)業(yè)用油量將有一個明顯萎縮的過程,潤滑油產(chǎn)業(yè)“高品質(zhì)、精細化、專業(yè)化”進程將得到快速推進。未來市場步入調(diào)整期的可能性大大提高。

?

2016年,全國潤滑油市場總消費量約為641.58萬噸。近年來,工業(yè)潤滑油不管比重還是需求量都在逐漸下降過程中,而車用油的需求量和比重在逐漸升高,主要是由于隨著生活質(zhì)量的提高,交通用油的需求量在持續(xù)升高,而隨著經(jīng)濟速度的放緩,大規(guī)模的基建和工業(yè)投資在減少,所以導致了目前的局面。

?

2016年工業(yè)油結(jié)構(gòu)分析

?

2016年車用油結(jié)構(gòu)分析

?

從表中我們可以清晰的分析出,目前處于增長階段的主要為汽油機油和柴油汽油,其他小類型的潤滑油的消費量已經(jīng)處于下降通道中,由于我國的潤滑油存在不合理的消費和浪費,在未來幾年中,仍然存在繼續(xù)下降的可能。

?

一、交通用油仍有上升可能

?

我國的汽車保有量近年來快速增長,交通用潤滑油消費量逐年提升,已經(jīng)成為推動潤滑油消費的最主要動力。但是,受到乘用車換油周期的逐漸延長,商用車保有量增速放緩,以及摩托車保有量基本飽和等因素影響,近幾年交通用油消費增速逐漸放緩。

?

隨著乘用車保有量的快速增長,汽油機油的需求同樣快速的持續(xù)增長。但是隨著潤滑油品質(zhì)的不斷提升,換油里程逐漸增加,汽油機油需求增速逐漸放緩,并且隨著中低端乘用車在消費者觀念中不在為奢侈品,消費者對潤滑油的使用正在從高端大氣上檔次轉(zhuǎn)變?yōu)榻?jīng)濟實惠不浪費轉(zhuǎn)變,一定程度上也影響了潤滑油的銷售。

?

2006-2016年我國汽車銷量走勢圖

? ? ? ?從需求結(jié)構(gòu)來看,乘用車需求是推動汽車快速增長的主體。居民收入增加、私家車消費帶動乘用車銷量快速增長。而商用車銷量逐漸減少,占比下降的主要原因是經(jīng)濟增速放緩,大宗商品運輸需求下降造成的。乘用車的比例逐漸高于商用車比例,未來仍有可能繼續(xù)擴大差距。

?

2004-2016年我國商用車和乘用車銷售比例

?

柴油車主要由商用車構(gòu)成,約占商用車保有量的58%左右。目前,柴油車保有量中重型車占37%左右,比重呈現(xiàn)逐年降低的趨勢。隨著大宗商品運輸需求的放緩,鐵路及航空貨運的替代,加之城市物流業(yè)發(fā)展,拉動輕微型車需求增加,未來中重型柴油車比重將繼續(xù)降低,輕微型柴油車比重繼續(xù)提高。

?

受經(jīng)濟增速放緩影響,2011年后商用車銷量出現(xiàn)負增長,影響柴油機油需求量增速明顯下降。

?

目前雖然新能源車將成為未來的主要趨勢,但是整體新能源車的總量較小,占比較小,對潤滑油整體的影響不太大。國家大力推廣電動車(電動車無發(fā)動機,對汽柴機油的需求量為0),可以暫不考慮新能源車的影響。

?

而摩油市場相對飽和,船用油、鐵路用油市場空間較小均為交通用油的發(fā)展帶來一定的制約性。

?

摩托車用油:2016年摩托車機油消費23.42萬噸,與2015年基本持平;目前我國摩托車保有量約為1億輛,千人保有量約75輛。隨著摩托車保有量的逐漸飽和,摩托車耗機油量接近峰值。

?

船用油:船用油包括漁業(yè)和運輸船。在水路運輸需求的帶動下,船用油保持小幅增長態(tài)勢,2016年消費達25.34萬噸。

?

鐵路用油:1990年以來我國鐵路用油經(jīng)歷了從較快增長到逐步萎縮的變化,用油高峰期在2006年到2008年。隨著國內(nèi)鐵路電氣化改造,2012年內(nèi)燃機工作量占鐵路總工作量的比重已從1990年的72%下降至27%。2016年國內(nèi)鐵路用油消費.66萬噸左右。

?

二、工業(yè)用油維持不變可能是最好結(jié)果

?

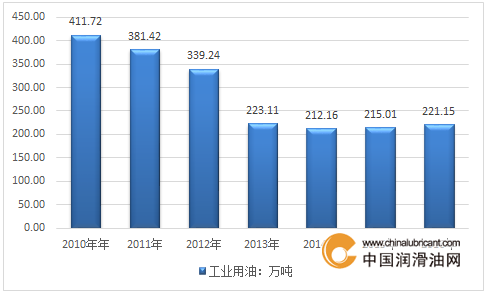

進入2010年以后,采取大型投資進而刺激增長的效果越來越明顯,進而引起制造業(yè)、采礦業(yè)及基建等領(lǐng)域增長減弱,工業(yè)潤滑油消費量下降。2016年消費量221.15萬噸。未來持續(xù)現(xiàn)狀不變可能是最好的結(jié)果。相對于國產(chǎn)潤滑油廠商的利好也許僅僅是目前國產(chǎn)替代隨著主要用油廠商的成本意識提高,未來采用國產(chǎn)工業(yè)油的市場空間巨大。

2010-2016年我國工業(yè)用潤滑油需求量走勢圖

鋼鐵工業(yè)用油:未來我國的經(jīng)濟形勢主要呈現(xiàn)L型,鋼鐵工業(yè)逐漸由快速發(fā)展階段向低速、平穩(wěn)發(fā)展階段過渡。一方面,節(jié)能減排、資源環(huán)境約束抑制國內(nèi)鋼鐵產(chǎn)能。另一方面作為供給側(cè)改革的首要行業(yè),鋼鐵行業(yè)去產(chǎn)能必然實施,鋼鐵行業(yè)存在產(chǎn)能和產(chǎn)量均下降的趨勢,生產(chǎn)和消費難以再有較大幅度增長,同時隨著用油效率的提升,未來鋼鐵工業(yè)用油增長空間不大。

?

建材工業(yè)用油:建材工業(yè)是周期性行業(yè),與GDP增速、固定資產(chǎn)投資等密切相關(guān)。隨著我國工業(yè)化、城鎮(zhèn)化的推進,基礎(chǔ)設(shè)施建設(shè)仍然繼續(xù)發(fā)展。中長期來看,建材工業(yè)發(fā)展將由大幅擴張轉(zhuǎn)向小幅增長轉(zhuǎn)變,最終帶動帶動用油需求緩慢增長。

?

金屬加工用油:金屬加工是受行業(yè)技術(shù)進步影響用量變化最大的行業(yè),受到新技術(shù)影響用油需求變化較大,未來隨著行業(yè)技術(shù)進步以及新興產(chǎn)業(yè)的出現(xiàn),這一領(lǐng)域用油量將大幅下降。